來源 | 投資家(ID:touzijias)

作者 | 劉曉月

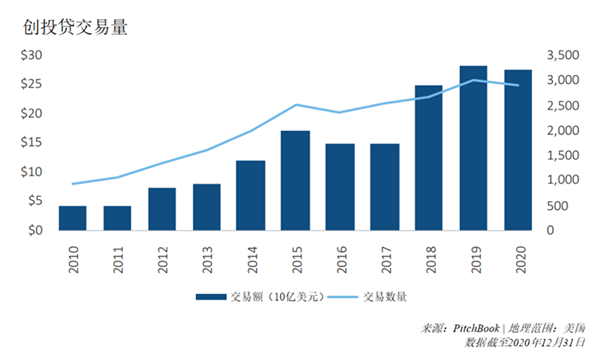

過去十年,創投貸已經成為美國高增長初創公司的主要融資來源。時間縮窄到過去三年,美國公司每年獲得超過200億美元的創投貸,創投貸的高速增長使其進入了市場的各個部門和各個行業,最有趣的是,它甚至進入了初創公司融資的各個輪次。

根據PitchBook在2021年3月發布的報告,過去3年里,融到過VC的錢的美國公司共拿到了超800億美元的貸款。其中,科技公司所占的貸款金額比重最大,但是醫療醫藥公司也呈現出歷史性高值,2020年獲得貸款超過30億美元。這就引發出我們今天討論的主題創投貸(Venture Debt),即獲得創投(Venture Capital)支持的初創公司所接受的貸款。

早前,我們轉發的一篇文章 提到,在《資管新規》后時代,投貸聯動將是中國下一個突破口,這里所謂的投貸聯動指的就是為PE/VC投資的初創企業提供債權融資,股權融資與債權融資互為補充,形成聯動機制。這樣一看,中外市場閉環了是不是?

過去十年,創投貸已經成為美國高增長初創公司的主要融資來源,交易數量的增長速度(3.10倍)高于VC交易數量的增長速度(2.22倍),也高于PE交易數量的增長速度(1.92倍),當然了這其中涉及到基數的問題,但我依然大為震驚。要知道原先這些公司只進行VC融資,即便股權稀釋作用那么明顯。時間縮窄到過去三年,美國公司每年獲得超過200億美元的創投貸,創投貸的高速增長使其進入了市場的各個部門和各個行業,最有趣的是,它甚至進入了初創公司融資的各個輪次。

來源:PitchBook

即便已經活躍到這個程度,創投貸與VC股權融資相比仍然是一個不太為人所知的選擇。年輕的初創公司如果沒有穩定現金流,負債可能是一種危險,一旦逾期付款和違約就可能導致公司垮臺。對潛在投資者來說,初創公司承擔債務就更加意味著風險了——咋還有額外資本需求的?是目前的投資者并不完全理解支持公司的使命,不愿再投資了嗎?風險還是那個風險,但過去幾年,由于債權融資不稀釋股權,還能提供營運資本來源,人們對創投貸的正面認可已經超出了負面印象。未來幾年,隨著新的貸款機構加入、低利率環境依舊以及全球風險投資市場保持強勁,預計創投貸將繼續增長。

什么是創投貸?

創投貸為VC支持的初創公司提供借款,幫助其募集資金。創投貸不同于其他大多數形式的信貸,比如傳統的商業貸款,因為創投貸較少受應收賬款、庫存或現金水平等因素的影響。相反,創投貸更關注企業的創始人和投資方VC。

據硅谷銀行,一家公司可以募集的創投貸金額通常是最近一輪股權融資的20%-35%之間, 而傳統貸款的規模主要是基于公司當前表現出來的預計償貸能力。

創投貸的用途是什么?

創投貸通常用于設備融資或增長資本。設備融資用于購買設備,比如工廠的機器,設備僅由自身作為擔保。例如,Facebook從創投貸基金WTI募集了債務,以購買其首批服務器。增長型資本可以用于任何目的,并以公司資產為擔保。但初創公司也可能只是將創投貸視為快速獲得現金流入的一種方式,用于應對運營故障、融資挑戰或短期市場低迷等意外事件。

創投貸的目標客戶是快速成長、有VC支持的初創公司,這些初創公司通常在獲得股權融資的同時進行創投貸談判。和VC融資類似,初創公司通常使用創投貸融資實現增長,包括建立銷售團隊、進行市場營銷和研發投資等等。

大多數創投貸提供方可劃分為兩類,一類是由硅谷銀行等以創業公司為中心的銀行,一類是Trinity Capital、Western Technology Investment (WTI)和TriplePoint Capital等專業創投貸基金。大多數商業銀行不提供創投貸。創投貸的其他來源包括對沖基金、私募股權公司和商業發展公司(BDCs)。

創投貸如何賺錢?

創投貸貸款人主要通過利息、費用和認股權證賺錢。

VC投資有股權升值的空間,而認股權證則讓創投貸基金有機會獲得類似的好處。認股權證通常以最近一輪的估值定價,然后在退出時轉換成股份,比如IPO或收購。這種方法與典型的商業貸款機構形成了鮮明對比,后者通常對持有一家公司的股權不感興趣(而且通常認為把錢借給年輕的公司風險太大)。

如何評估初創公司?

創投貸貸款人通過嚴格的承銷過程來選擇目標。在承銷過程中需要考慮的因素包括企業的管理團隊、產品、投資者、市場受眾和其他價值驅動因素。創投貸的最終償還來源通常是通過未來的股權融資,因此提供貸款的一方必須評估一家公司的未來融資前景。面臨嚴重業務挑戰的初創企業,比如營業額極不穩定、無法募集額外股本或現金消耗率較高等,就不要想創投貸了。

篩選標準還包括公司的具體階段和資本戰略。例如,對于運營時間還不長的早期公司,人們通常根據投資者的質量、最近的股權融資和預計的現金消耗率來判斷。高燒錢率的公司風險更大,因為它們更依賴外部資本。

后期公司通常會從新投資者處獲得非稀釋性融資,而非稀釋性融資交易也表明一家公司已經達到了產品開發和財務業績的里程碑,這可能使它們更有吸引力。

創投貸與VC

創投貸并不是VC的直接替代品。創投貸不是為公司提供從成長到退出的全部資金,而是作為VC股權融資的補充——初創公司如果沒有獲得VC投資,通常無法接觸到創投貸。

創投貸在許多方面不同于股權融資,一些公司可能會選擇創投貸來推遲或避免再次進行股權融資。

(1)股權

一個主要的區別因素是,VC提供資本的交換條件是持有公司的大量股份,而創投貸是在一段時間內按照約定的利率償還的。創投貸交易往往涉及權證,權證可以在以后以預先商定的價格轉換為股權,但這些權證所代表的股權通常比VC要求的要少得多。總的來說,這意味著更多的股權可以留在公司,允許創始人在退出時獲得更大的回報。

(2)償還

創業公司需要考慮的另一個問題是,如何在長期償還創投貸的同時投資于增長,畢竟VC的投資不需要直接償還。如果一家初創公司背負巨額創投貸,其爭取VC的投資將面臨更大挑戰,因為投資者可能并不想當接盤俠去為企業償還債務提供資金,而更愿意將資金投到增長機會中。除此之外,VC并不一定會認為創投貸對初創公司來說是個壞兆頭——大多數專業的創投貸基金都與VC密切合作。

VC能提供許多創投貸通常無法提供的增值服務。這包括合作機會、人脈網、商業建議、關鍵人才補位、增加媒體曝光等。

(3)收益模式

VC的業務模式大致遵循帕雷托原則,即80%的回報來自約20%的初創公司,依賴于大的收益來抵消大的損失。創投貸由初創企業償還,但貸款方不會從超大規模的IPO或收購中獲益,這意味著創投貸的平均回報低于VC的回報,但單個投資的風險較小。

創投貸的失敗率要低得多,據Kruze Consulting的數據,大約1-8%的投入資本被勾銷無法收回。這在一定程度上可能是因為借款人已經獲得了VC投資,其中包括經受詳細盡職調查的靈魂拷問。

創投貸的內部收益率(IRR)是由利率、費用、還款計劃和認股權證驅動的。初創公司預計將在3年期貸款的頭15至18個月返還,相比之下VC基金通常需要持有5至8年的時間,才能期望通過出售股權獲得投資回報。

創投貸貸款機構評估初創公司時,通常更多的是基于短期生存能力,而不是增長潛力。創投貸貸款機構關注的是公司在幾年內償還貸款的能力,因此,他們對公司未來增長軌跡的重視程度不如VC。

什么是最佳時機?

企業通常會在新一輪股權融資的同時或之后不久發起創投貸融資。這是因為創業公司在完成新一輪股權融資后,其信譽和討價還價的可能性是最強的。

例如,患者支付和參與平臺Cedar在6月份的C輪融資中募集了1.02億美元。這筆交易包括A16Z (Andreessen Horowitz)牽頭的7700萬美元VC投資,以及摩根大通(JPMorgan)以創投貸形式提供的2500萬美元。

需要考慮的因素有哪些?

擴充條款清單。在評估創投貸條款表時,公司應該考慮的不僅僅是定價條款。經驗豐富的律師還會考慮與契約、違約事件和所需擔保相關的問題,如果在條款清單階段解決這些問題,將使合規變得更容易(成本更低),而且一家公司也正是在條款清單階段有最大的議價能力。

放棄(部分)控制權。不同于可轉換債券(通常幾乎不包括任何契約),創投貸協議強加了各種限制借款人自由經營業務的契約。這些契約限制了公司募集額外債務、回購股份和出售重要資產等。經驗豐富的律師可以幫助協商條款的例外情況和限制,增加初創公司的靈活性,但即使是一份經過精心協商的貸款協議,也會使得公司在執行重大交易時需要獲得貸款人同意。

創投貸的未來

現代創投貸市場是在2008年金融危機之后出現的。隨著時間的推移,創投貸貸款人數量的增加,市場對借款人變得更加友好,利率、貸款結構和條款變得更加有利。

在過去十年中,越來越多的公司以創投貸的形式從越來越多的投資者那里募集資金。雖然創投貸不會取代VC,但也不會逐漸消亡。客觀來說疫情加劇了它的吸引力。新冠肺炎迫使初創企業削減成本,增加現金儲備。一些創始人已經表示,他們計劃跳過VC融資,以避免在估值低迷情況下進行稀釋股權的融資。此外,當前的低利率在一定程度上也是源于疫情相關的經濟不確定性,這種不確定性使得債務對那些渴望保持良好運營環境的初創企業更具吸引力。

即使創投貸變得更加流行,企業在考慮將其作為一種選擇時也應保持謹慎。在資本自由流動的情況下,在資產負債表上增加債務可能不是什么大問題,但如果公司業績滯后或市場出現意外變化,債務可能很快成為負擔。

|

貴公網安備 52010302002155號

貴公網安備 52010302002155號