| 做好準備,迎接二季度市場的風浪 | |

| 發布時間:2024-04-24 14:26:27 | 瀏覽次數: | |

說實話,美股這幾周慘烈的表現,鮑威爾是要背大鍋的。梳理美聯儲在去年末至今的言論和表現,一次是去年12月的議息會議,一次是4月15日這一周美聯儲官員密集地對外發言,都對市場產生了非常深刻的影響。

第一次,是美聯儲提早釋放了超越市場的降息預期,讓風險偏好更高的科技成長股開始起飛;這一次,美聯儲官員突然重拾“鷹姿”,就連全年只會降息一次的預期都搖搖欲墜,和千里之外的以色列打了個小配合,帶崩整個股市。

好在,以色列和伊朗那邊沒有迫在眉睫地升級矛盾,讓一切看上去略顯可控;但這周開始,又有兩個重磅的宏觀數據即將公布,美國一季度GDP和3月份的PCE(核心物價指數)報告,加上科技公司開始密集公布一季度的業績,這一系列指標或將引發劇烈的市場波動,對待資產配置需要更加小心。

當然,如果你更傾向于相信科技股會繼續引領市場,可以繼續逢低布局,甚至現在就開始買入,畢竟這些科技股已經跌了相當一段時間,相比高峰期股價肯定更便宜;可你如果擔心AI的“泡沫”還沒消退,想要尋找風險偏好相對更低的一些標的,我們這篇文章可能會幫到你。

如何解釋美聯儲的行為?用比較復雜的且精確的話術來說,其基本策略是暗示降息會發生,以引起市場的反應,同時保留改變貨幣政策方向的選擇。這會讓市場根據降息預期發生反應,然后美聯儲可以采取其他甚至完全相反措施來實現某些貨幣政策目標。

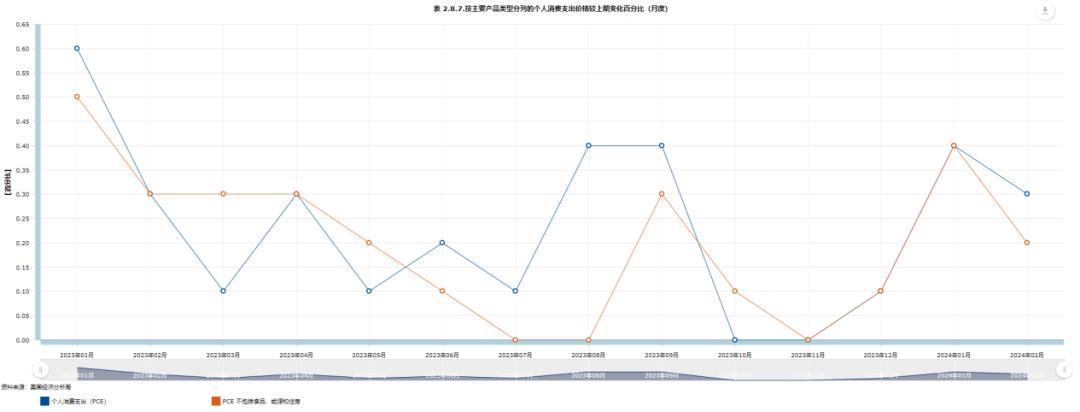

通俗點講,這種渣男行為,不承諾、不付出、不負責,是美聯儲這半年以來的主要策略。一個實際的例子是,美聯儲在三月份說要2024年降息3次,但現在大多數人應該已經看到,這很可能不會發生,因為通貨膨脹率還沒有接近2%,PCE等主要參考指標還在回升。

拿一個美國的核心數據看就知道了。無論是PCE還是剔除食品、能源和住房之后的PCE,在美聯儲釋放降息預期的12月份之后,幾乎是瞬間抬頭,雖然二月份有所回落,但在三月份又再一次升高。可以說,破壞降息的正是降息預期本身,而它又是美聯儲有意釋放的,他們很可能從一開始就知道今年不會降息,甚至從來就沒打算降息。

這樣的話,問題也就隨之而來,美聯儲玩這手到底有什么意義?我們判斷,答案或許是判斷市場反應,特別是能夠反應經濟運行情況的就業數據,給貨幣政策調整爭取更多的時間。

從結果來看,鮑威爾應該非常慶幸,自己并沒有真的開啟降息。自從這一預期向市場釋放之后,市場的反應相當積極,甚至說可以說是過分積極了,這本身就說明了一個問題:投資者對降息是饑渴難耐的。現在,鮑威爾再度轉鷹,其實套路跟去年末的轉鴿是一樣的,觀察一下市場的反饋,以及通脹的走向。

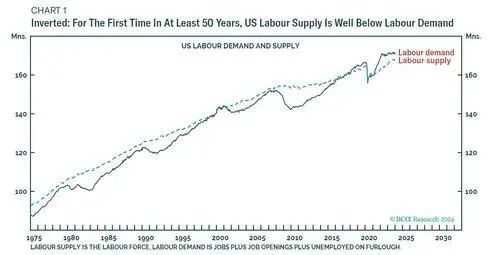

要知道,無論加息還是降息,都只是手段而非目的,美聯儲真正想要避免的,是美國在通脹高企的情況下,經濟出現硬著陸的狀況。而在眾多指標中,就業這個相對熱度更低一些的,但對實際經濟的反應程度相對更大,也是美聯儲著重觀察的指標之一。

自2020年疫情發生之后,美國通過降息和發債,開啟了大規模向市場釋放流動性的歷程。充裕的流動性帶來了股票、房產等資產價格的上升,成為了通脹的推手;但它還帶來了一個顯著的影響,是大量美國五六十歲的有產階層開始脫離勞動,2021年10月美國退休人數與2020年1月相比增加了330萬人,并在之后的兩年繼續保持了高速增長。

這些出生在戰后嬰兒潮(1946年二戰結束后到1964年間)一代的美國老人,可以說享盡了美國經濟發展的榮華富貴,有股票、有房子,受益于美國空前的大寬松,可以說是消費力最強的人群。他們的退休造成了美國勞動力供給的短缺,卻還通過消費產生源源不斷的勞動力需求,形成了勞動力供需關系的倒掛。

從歷史上可以看出,經濟增長的勞動力模型,是供給大于需求,只有這樣的供需形勢,才能為資本家節約工資開支,盡可能地“獲取工人的剩余價值”,進而推動整個經濟增長。疫情之后,這種情況完全反了過來,勞動者需求開始大于供給,可問題是,美國并未因此陷入衰退。

對這種情況的一個合理解釋,也是美聯儲鮑威爾一直“津津樂道”的,就是移民。受益于美國一直非常寬松的移民政策,大量在勞動力市場中議價能力低下的移民支撐起了美國勞動力市場,支撐勞動力供給的同時,緩解了需求過熱的情況(這些移民普遍都窮,需要打兩份工才能養活家人)。

這也是美國的經濟數據不錯,可通脹也確實在降溫的原因。2月份,鮑威爾在接受采訪時表示,“美國經濟,特別是勞動力市場恢復受益于移民”。但是,隨著美國大選的臨近,移民政策能不能一直這么寬松是未知數,美聯儲不能期待經濟強勁、通脹下行的狀況持續下去。

于是,與其真的就這么降息了,不如再等等;與其接著釋放降息預期讓市場行為推升通脹,不如轉個向,再看看市場表現。只能說,美聯儲這套預期管理的手法玩得是爐火純青;而在這種形勢之下,我們的投資組合就需要重新考量。

“狼來了”的游戲,玩這么一次,市場也就明白怎么個事了。當市場一致預期美聯儲會降息的時候,通脹大概率會出現的;可問題是,這時候突然轉鴿,市場會不會真的再按美聯儲給出的預期進行交易,那就不一定了。

從目前市場的表現看,認為美聯儲依然會在年末降息的人依然不少,保持高利率到明年的也大有人在。疊加宏觀一季度數據和美股各公司Q1財報季來臨,直到今年二季度,美股的波動會較大,且可能保持下行,如果在美股的“給力下跌”之后,三季度通脹數據有所好轉,不排除降息交易重啟的可能性。

到那時,美股市場大概率會重復今年一季度前期的情況。因此,即便真的相信AI和科技股還有一波大行情,又沒有辦法精準把控做T的時機,那不妨再等等看。畢竟,華爾街也是想掙錢的,但要讓美聯儲配合自己,也必須得讓市場的溫度降下來。

我們在三月初時說過,當科技股漲到一個令人驚詫的價格之后,市場上風險偏好更高的資金會開始追逐確定性更強的大宗商品股。但現在,因為中東地區的地緣政治問題的刺激,后者的漲幅在雙重刺激下已經非常充分,其價格說完全price in了過去幾個月美聯儲的降息預期。

觀察這個兩倍做多黃金ETF的表現就可以明顯看出,這一輪大宗商品的漲勢,已經推升至過去十年的相對歷史高位,從理論上講,在計入了通脹水平之后,黃金還有一段漲勢,但無論你想要避險還是追求阿爾法,現在都不是一個合適的入場時機。

以黃金為例,作為典型的無息資產,是必然會受益于降息周期的,在我們之前的文章里有詳細闡述;只不過,由于俄烏沖突導致的全球貿易分化,加上美國大量發行國債,導致美元作為交易的主要貨幣地位出現下降,央行開始采購大量黃金,讓后者的基本面一直都有很好的支撐。

從某種程度上講,這也解釋了為何黃金無論是在加息期間還是在美聯儲維持高息期間,均沒有出現比較大幅度的下降。展望后續市場,央行提供的底部支撐還會存在,黃金本身作為美元的“挑戰者”,依然還有上漲的動力,但是這一波黃金股的漲勢遠超黃金本身,回調是在所難免的。

另外,即便現在這個時間點,黃金股不再是最好的選擇,市場里依然還存在不少的機會。

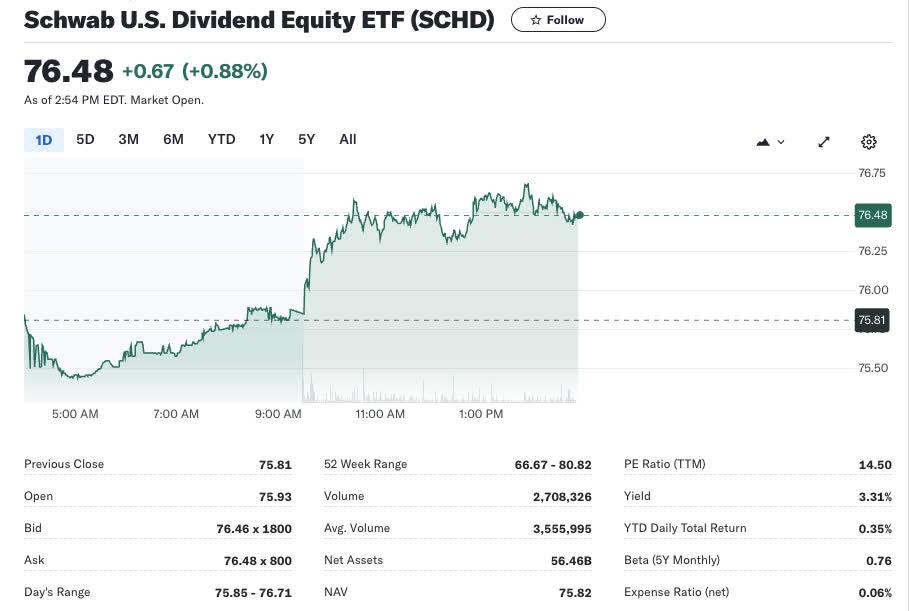

首先,就是低估值的高息股,無論港股還是美股,都還有投資價值。

上圖是美國股息股票ETF,其主要權重股包括了洛克希德馬丁、雪佛龍、百事可樂和德州儀器等企業,分屬于軍工、石油、消費品和成熟制程半導體等行業。無論美聯儲要加息還是降息,對于這些企業的基本面影響都不會太大;況且,在市場走勢捉摸不定的時候,高息股往往就是剩下的最優解。

其次,從港股市場判斷,在年初高息股飆漲之后,近期大宗商品的回落讓紫金開始找尋其他的方向,瞄準那些被低估、卻有基本面改善預期的標的。比如,在去年紅海危機之后漲了一波又跌下去的航運、港口等股票,今年業績會受益于持續上漲的航運價格,在前兩個季度有很強的基本面改善預期。

從波羅的海干散貨指數的走勢來看,去年末高峰回落之后,今年開始其價格中樞一直在穩步上升的區間,目前為止,一季度的價格整體是要比去年同期好上不少的。加上中東地緣政治局勢很難在短期有什么質的改善,相關股票如中遠海控(01919.HK)、青島港(06198.HK)等。

此外,港股的科技股也都在近期走出了不錯的行情,可以期待隨著中國宏觀經濟進一步回暖,這些科技股有更好的表現。以騰訊(00700.HK)為例,一季度不錯的業績預期、大手筆回購抵消大股東減持影響,加上今年新游戲發布的刺激,有著很高的確定性。

總之,高息、低估,很可能是未來一段時間港美股資金的共同偏好,并共同等待通脹數據的好轉、等待美聯儲預期釋放的再次轉向。

當我們研究市場上的標的時,發現絕大多數題材在如今這個市場狀態下,很難復現去年至今年初美股科技股這樣的狂暴漲幅,這也讓二季度的投資充滿了不確定性,選擇合適題材的難度大增。

當所有人都在找黃金之后該投什么的時候,其實就是市場出現分歧的時候。這種狀況之下,把資金投向更穩妥、也更保險的標的,設置好止盈和止損線并嚴格執行,總歸是更安全的。積蓄力量,等待美股再度出現降息交易的機會,或許是對大多數人來說,更加合適的選擇。

|

|

|

|

| 上一篇:估值8年漲1200倍,喜馬拉雅要IPO了 下一篇:揭秘主權基金“鼻祖”KIA:8010億美元的投資策略和中國配置 |

貴公網安備 52010302002155號

貴公網安備 52010302002155號